Forestil dig, at din ven betaler mindre skat end dig, selvom I tjener lige mange penge. Det lyder måske lidt uretfærdigt. Men forestil dig så, at du lige pludselig får lov til at betale endnu mindre i skat, så din ven lige pludselig kommer til at betale mere end dig. Lidt efter det så får han lov til, igen, at betale mindre i skat, og lige pludselig betaler I begge så lidt, at ingen betaler skat.

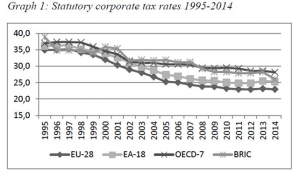

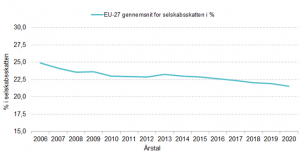

Det er cirka den udvikling, man ser i EU-området, når det handler om selskabsskatten. I EU er det nemlig sådan, at det er EU-medlemslandene, som bestemmer, hvor høj skattesatsen skal være. Det betyder nødvendigvis ikke, at landene automatisk sænker skatten for virksomhederne, men man ser alligevel en tendens, hvor de europæiske lande gør selskabsskatten mindre og mindre.

Kigger man i hele EU, skal virksomhederne i dag i gennemsnit betale 21,9 % i skat. Men kigger man tilbage til midten af 1990’erne, så betalte den gennemsnitlige virksomhed i Europa omkring 34 %. Et argument for at selskabsskatten skal falde er, at andre lande sænker deres selskabsskat, og når selskabsskatten sænkes, så bliver virksomheder bedre til at konkurrere, da de jo lige pludselig får flere penge eller færre udgifter (skat). Problemet med den lave selskabsskat er til gengæld, at statskasserne muligvis får færre penge end tidligere og dermed færre penge til velfærd såsom skoler og hospitaler.

Øvelser:

- Hvad er en selskabsskat?

- Hvad betyder det, at det er EU-medlemslande og ikke EU, som bestemmer skattesatsen for f.eks. virksomheder?

- Hvorfor er det et problem/ikke et problem, at mange lande har kompetencer til at bestemme skatten?

- Hvordan kan lav/høj selskabsskat gavne EU-landene? Lav en valgplakat, som illustrerer for- og modargumenter og del det på Masterclass’ Facebook-side. Brug PowerPoint eller Canva.com.